Agoria sort une petite étude du marché belge des applis mobiles. Ce “Moniteur du Belgian Mobile Ecosystem” (qui en est à sa troisième édition) a été réalisé en collaboration avec Mobilemonday.be.

L’étude ne donne malheureusement que des résultats qu’on ne peut que qualifier de parcellaires. D’une part, parce que les conclusions tirées en termes d’emploi ne s’appuient que sur les chiffres des adhérents à la plate-forme App Alliance d’Agoria (une bonne vingtaine). D’autre part, parce que le sondage en-ligne n’a pas attiré les foules!

{kind=link}

Au bout du compte, on ne dénombre en effet que… 38 participants (voir notre encadré Méthodologie en fin d’article). Beaucoup trop restreint pour en tirer des conclusions réellement valables, représentatives ou significatives. Toutefois, l’étude révèle quelques tendances intéressantes.

Un filon pour l’emploi, encore à confirmer

Voici un peu plus d’un an, Agoria estimait encore le nombre d’emplois directs générés par ce créneau à 400, pour l’ensemble de la Belgique (selon une méthodologie similaire- sondage et extrapolation des chiffres). Le score (estimé) serait aujourd’hui de 600 emplois pour les quelque 85 sociétés répertoriées par Agoria (sociétés dont “une partie au moins de leurs activités ont trait à du développement d’applis mobiles”).

Sur base de l’échantillon de réponses au sondage (échantillon, rappelons-le, restreint), il semble se dégager une tendance par rapport aux années antérieures. En 2012, par exemple, les développeurs indépendants avaient été aussi nombreux que les start-ups à répondre. Cette année, on constate que les start-ups soient majoritaires, avec près de 50% du total des participants. Les indépendants ne représentent plus quelque 16% du panel tandis que les intégrateurs IT commencent à être des acteurs non négligeables, avec 15%. Sans vouloir tirer de conclusion générale, cela semble malgré tout signaler une tendance nouvelle, celle d’un (re)positionnement stratégique de certains acteurs, notamment sous l’effet de la création de départements dédiés au mobile, voire d’acquisitions de pure players comme on l’a vu encore récemment avec NRB et Easi. Autres intégrateurs et acteurs aujourd’hui positionnés sur la scène mobile: Cegeka et Cronos Mobile. La petite taille de l’échantillon et la faible variance de pourcentage (10% en 2012, 8% en 2013) ne permet par contre pas de tirer de conclusion significative du côté des développements internes d’entreprises.

Surtout du B2B

Les développements concernent essentiellement- à près de 60%- des contextes B2B (applis pour équipes commerciales, par exemple), loin devant le gaming, par exemple, qui est source d’un peu plus de 20% des activités.

{kind=link}

Autres domaines:

- média (développements pour l’univers des médias- audiovisuel compris): 32%

- loisirs: 27%

- éducation: 22%

- navigation (applications basées sur des données GPS/géomatiques): 22%

- santé et condition physique: 14%

- musique: 3%

- M2M (machine to machine): 8%

- frameworks (applications “canevas” pouvant être réutilisées et personnalisées): 8%

Lacunes d’un secteur encore jeune

Le sondage Agoria/MobileMonday s’est aussi penché sur les difficultés et problèmes que les acteurs disent rencontrer au quotidien.

En la matière, les sources de préoccuppation semblent quelque peu évoluer par rapport à l’enquête de l’année dernière. En 2012, en effet, les soucis majeurs avaient trait au financement des activités et, du moins pour les “hobbyists”, ces personnes qui s’adonnent au développement mobile en guise d’activité supplémentaire, à la difficulté qu’il y avait pour eux à s’adonner à ce genre d’activités, à “trouver l’équilibre entre développements et boulot”.

En 2013, la difficulté qui transparaît surtout est la difficulté de donner aux applis développées un degré de visibilité suffisant pour espérer la voir se faire une belle place au soleil. Les applis sont en effet de plus en plus noyées dans la masse: près de 60% des participants à l’étude (contre seulement 11%, l’année dernière) signalent ainsi que les applis développées ne trouvent dans les “app stores” le degré d’exposition espéré, passant trop inaperçues. “Il y a là un clair problème de marketing”, estiment les auteurs de l’étude. “Trop souvent les développeurs s’imaginent qu’il suffit de développer une appli et de la publier dans une app store.” Or, tout le travail de marketing, de publicité reste à faire…

La catégorie qui se plaint le plus de la chose est celle des start-ups.

Autres préoccupations mises en avant (sans qu’il y ait de différence notoire entre les catégories de répondants): la recherche de financement pour lancer une activité dédiée au développement d’applis mobiles (21% des réponses, contre 12% en 2012), ou encore la difficulté à faire un choix stratégique. A savoir, déterminer sur quelle plate-forme (iOS, Android…) focaliser ses efforts de développement. Question de préférences, sans doute, mais aussi d’incapacité à déterminer quelle plate-forme serait la plus porteuse, dans l’immédiat et à terme.

{kind=link}

Or, il ressort clairement de l’étude que deux environnements et deux “app stores” ont clairement les faveurs de cette mobi-communauté: Apple est encore largement en tête, avec près de 90% de part de marché, suivi à distance respectable par Google Play (Android), avec 54%. Windows 8 a franchi d’un chouia la barre des 10% mais n’a par exemple pas encore rattrapé la Blackberry App World (14%). Amazon Appstore est loin derrière, avec 3%.

L’identification du “bon business model” semble être aussi un souci non négligeable pour quelque 18% des sondés. Là aussi, ce point est en (légère) augmentation par rapport au sondage de l’année dernière, lorsqu’il n’apparaissait qu’à hauteur de 14% dans les réponses.

Quant aux sociétés, 12% se plaignent de ne pas trouver les compétences IT dont elles ont besoin pour les développements.

Segmentation entre ténors

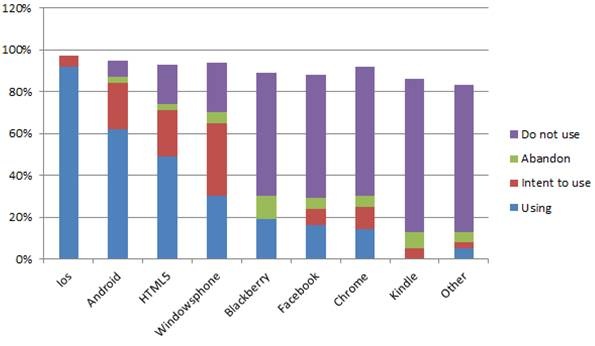

Chiffres intéressants: les intentions de développement examinés sous l’angle de l’environnement visé.

En la matière, la domination de l’iOS ne lui laisse guère de place pour une progression énorme, même s’il se trouve encore quelques pour-cents de sondés qui veulent ajouter cet environnement à leur catalogue.

Les intentions de nouveaux développements (ou de portages) sont plus nets parmi les communautés Android et Windows (Windows phone). Idem, mais dans des proportions moindres, pour Chrome, Facebook et Kindle (liseuses).

{kind=link}

Mais ces déclarations d’intention sont aussi, aux yeux des responsables de l’étude, la preuve que la communauté des développeurs demeure largement attentiste- et prudente- vis-à-vis de l’environnement Windows par exemple. La même dose d’“intention potentielle” avait été relevée lors du sondage de 2012.

A contrario, quelles sont les intentions en termes d’abandon de plates-forme? La fidélité à la plate-forme iOS se distingue une nouvelle fois en la matière. Personne ne dit vouloir l’abandonner. Par contre, on retrouve, pour toutes les autres plates-formes, une proportion certes minoritaire de développeurs qui désirent les retirer de leurs plans de positionnement. C’est surtout le cas pour les environnements Blackberry (réaction logique aux événements récents), Kindle (les liseuses, décidément, ne convainquent pas), Chrome, Facebook. Android, HTML5 et Windows phone n’échappent pas à ce petit effet de déception/retrait.

Outre la répartition des parts de marché des app stores (voir ci-dessus), une autre interprétation chiffrée consiste à s’intéresser aux plates-formes de destination. En la matière, les smartphones restent la plate-forme privilégié, avec 97% des applis présentes. La tablette commence toutefois sérieusement à les talonner, avec un peu plus de 80%. Les autres plates-formes sont extrêmement minoritaires:

- consoles de jeux: 3%

- décodeurs et boîtiers numériques TV: 3%

- téléphones d’ancienne génération (sans écran tactile): 3% (les développements concernent donc des applis moins poussées: jeux et applis SMS, jeux préchargés sur les téléphones…)

- montres, lunettes numériques et autres gadgets: 6% (on retrouve dans cette catégorie les développements orientés fitness, c’est-à-dire exploitant des capteurs et dispositifs intégrés permettant par exemple de relayer des données fitness vers une appli dédiée e-santé)

- liseuses: 0%. Le Kindle et autres plates-formes éventuelles apparentées n’attirent pas les développeurs. Aucun développement nouveau n’est signalé (du moins parmi le panel des réponses). Le manque d’intérêt est d’ailleurs confirmé au travers de la question sur les intentions de développement ou au contraire d’abandon de plate-forme ou d’environnement: très peu d’intention de développer, demain, pour le Kindle et désengagement prévu pour ceux qui s’y étaient aventurés. Le signal donné par Amazon de “migrer” vers Android n’a évidemment pas pour effet de motiver davantage les développeurs potentiels, estiment les responsables de l’enquête. Tout au plus cela contribue-t-il à l’attentisme.

Méthodologie

Le sondage en-ligne a été réalisé entre le 1er juillet et le 5 septembre 2013.

Seulement 38 personnes ont rempli le questionnaire cette année (contre 61 l’année dernière).

Près de la moitié des réponses émanent de start-ups. 16% des participants du sondage sont des indépendants. Autres catégories: les intégrateurs IT (16%.), les agences de marketing (5%), et les développeurs travaillant en interne dans les entreprises (8%).

Implantation géographique des répondants: environ un-tiers sont situés à Bruxelles ou dans le Brabant wallon. Un peu moins d’un quart sont basés en Flandre orientale. Viennent ensuite Anvers, le “duo” (regroupement statistique étonnant d’ailleurs) Brabant flamand/Limbourg, la Flandre occidentale et le Hainaut.

A noter que- hormis certaines grandes tendances- des comparaisons précises sont difficiles entre les résultats récoltés les années précédentes et cette année. Outre la différence du nombre de répondants, il est en effet impossible de déterminer si les mêmes personnes ont participé aux différents sondages, l’enquête n’étant pas nominative… Retour au texte

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.