Difficile d’être péremptoire sur l’une ou l’autre tendance économique ou financière quand la crise sanitaire et ses conséquences génèrent un flou général.

{kind=link}

Mais certains indicateurs qui se dégagent du “Baromètre 2020 des start-ups numériques et tech” publié par l’AdN, le troisième du genre (après les éditions de 2017 et de 2018), semblent vouloir indiquer un renforcement endogène de l’écosystème des start-ups numériques et technologiques wallonnes.

Pour une explication sur la signification de ce catalogage entre “digital” et “tech”, voir l’encadré ci-dessous.

Start-ups “digitales” et start-ups “tech”

Quelle distinction l’AdN fait-elle entre start-ups “numériques” et start-ups “technologiques”?

Dans la première catégorie, elle classe les sociétés qui créent et proposent des produits ou des services numériques. Dans la seconde, celles qui n’en produisent pas à proprement parler mais dont les activités baignent et sont portées par le numérique. Exemple cité par André Blavier, porte-parole de l’AdN: Sortlist, auteur d’une marketplace pour agences de communications ou de marketing (et leurs propres services), dont les activités et les leviers d’action sont on ne peut plus numériques: analytique, recours à des algorithmes, digital marketing, recours à des canaux dématérialisés pour proposer ses services…

Admettons toutefois que la frontière est parfois mince et peu concluante entre “digital” et “tech”. Et le deviendra sans doute encore plus à l’avenir.

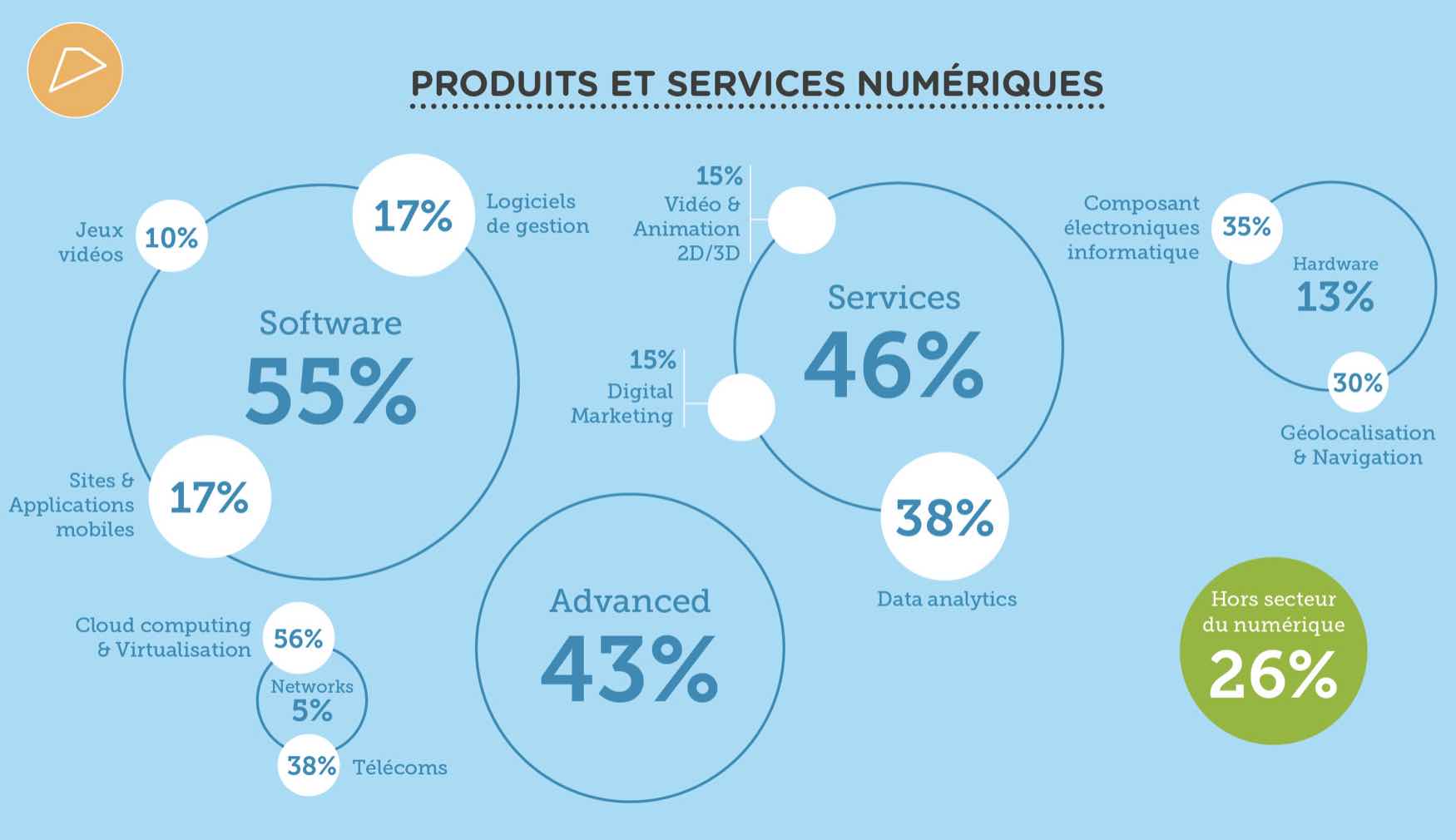

Quoi qu’il en soit, la répartition se présente comme suit: 76% de start-ups numériques (sur les quelque 432 start-ups répertoriées par l’AdN au moment de la réalisation de ce Baromètre) ; 24% de jeunes pousses “technologiques”.

{kind=link}

Que retire-t-on comme enseignements de cette nouvelle édition du Baromètre 2020 des start-ups numériques et tech?

Année EPO pour l’IA

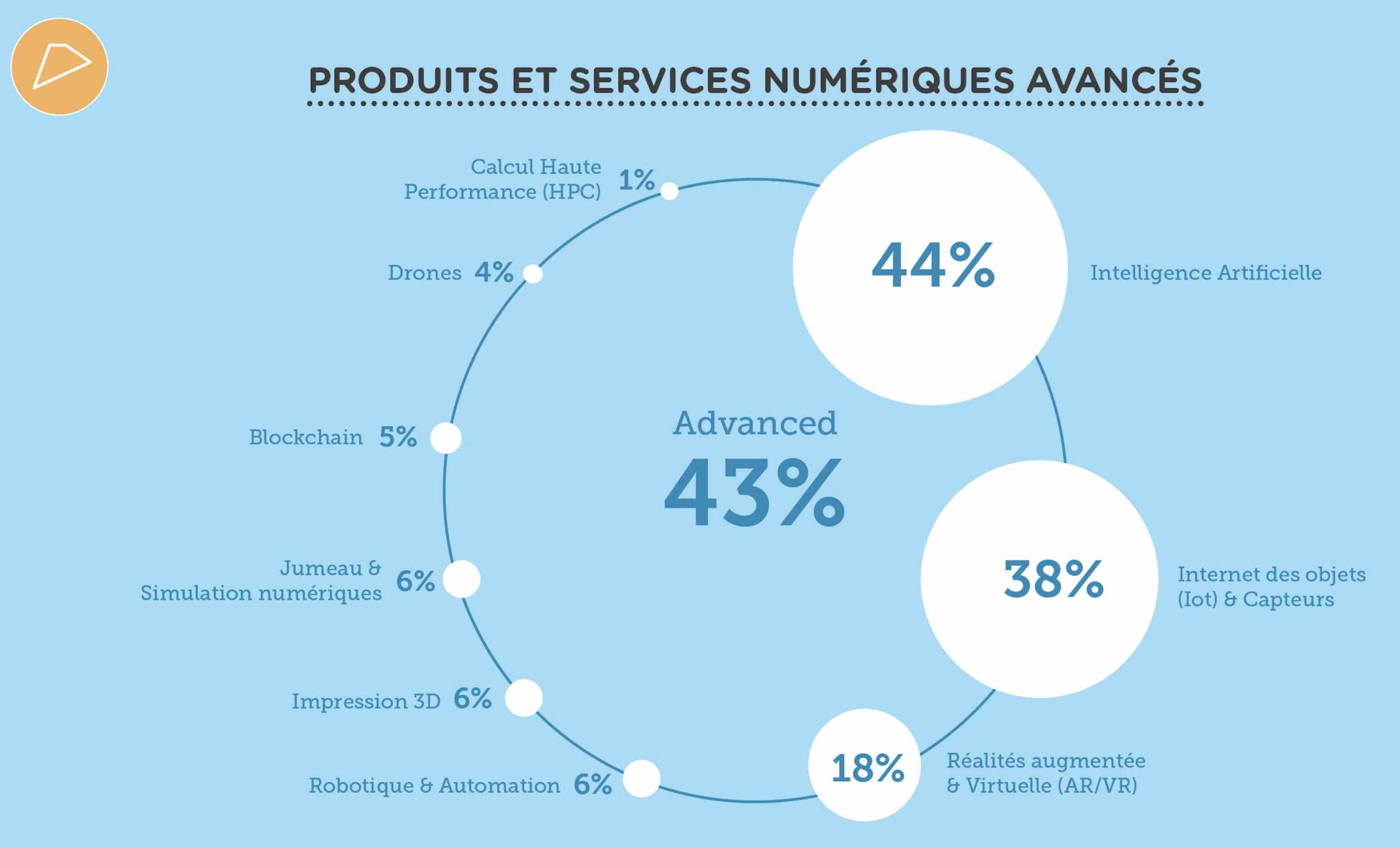

L’Intelligence Artificielle est dans toutes les bouches et dans quasi tous les argumentaires. Et cela transparaît dans les thèmes privilégiés, pour leurs activités, par les start-ups. En l’espace de deux ans, le nombre de start-ups s’en étant saisies (à des degrés divers), pour proposer produits ou services, a littéralement explosé (voir classement ci-dessous), passant de 6% en 2018 à 44% en 2020.

Par ailleurs, si l’on analyse les chiffres non pas en termes d’offre de solution ou de service IA mais sous l’angle de l’utilisation de cette technologie pour alimenter ou gérer les activités-même de la jeune pousse, on constate que l’IA fait également un tabac: 48% des sociétés interrogées disent l’utiliser et 57% comptent le faire en 2021.

Autres “technologies avancées” qui ont davantage que par le passé les faveurs des porteurs de projets et jeunes pousses: l’Internet des Objets, la réalité virtuelle et/ou augmentée.

{kind=link}

Dans l’ensemble, il semble donc se dessiner un mouvement vertueux vers l’appropriation de ces “technologies avancées” (voir classement ci-dessous) par rapport à ce qui n’était encore qu’un intérêt modéré, et quasi inexistant pour certaines technologies, voici deux ans. L’AdN veut y voir “une intensité d’innovation en progression. Désormais, 43% des start-ups wallonnes sont positionnées sur ces technologies. A titre de comparaison, pour l’ensemble du secteur du numérique en Wallonie [incluant donc les acteurs plus anciens], ce pourcentage dépasse à peine les 20%. Cela démontre également une connexion forte avec l’écosystème de la recherche numérique.”

Par technologies (2018 – 2020):

– IoT et capteurs: 14% – 38%

– intelligence artificielle: 6% – 44%

– AR/VR: 5% – 18%

Blockchain, jumeaux numériques, robotique ou drones sont également en progression mais ne passent pas encore la barre des 10%. Voir schéma ci-dessous.

Source: Baromètre Start-ups 2021 – Digital Wallonia/AdN

{kind=link}

Comparaison n’est pas raison mais…

Mettons côte à côte les répartitions 2018 et 2020 des activités des start-ups répertoriées par l’AdN.

(A noter que l’analyse en 2018 s’était faite sur un totale de 121 start-ups ayant répondu à l’enquête, sur un total de 400 jeunes pousses répertoriées à l’époque ; pour le Baromètre 2020, 432 étaient répertoriées, une centaine ont répondu à l’enquête en-ligne – voir Méthodologie en fin d’article).

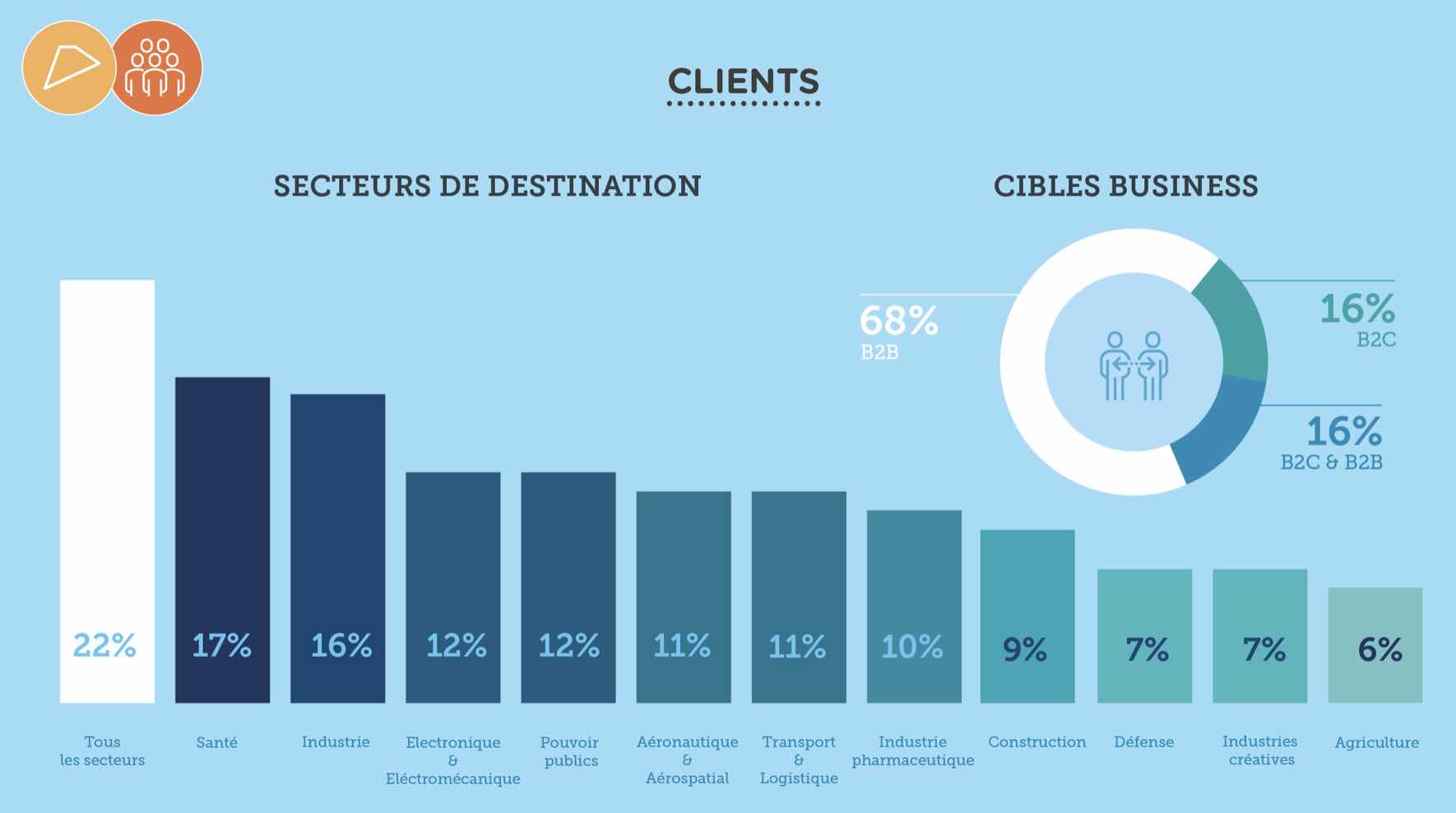

Start-ups B2B et start-ups B2C

2018: 61,5% – 16,5% (22,5% se positionnaient en même temps en B2B et en B2C)

2020: 68% – 16% (B2B et B2C: 16%)

{kind=link}

Par secteur d’activités

Difficile ici de comparer les chiffres, la segmentation opérée par l’AdN ayant évolué. On peut toutefois comparer les chiffres (2018 – 2020) pour certains secteurs-cible:

– e-santé: 13% – 17%

– industrie 4.0: 8% – 16%

– transport et logistique: 4% – 11%

Ajoutons encore quelques-uns des secteurs qui récoltent davantage les faveurs des activités des start-ups en 2020:

– électronique et électromécanique: 12%

– pouvoirs publics: 12%

– aéronautique et aérospatial: 11%

– industrie pharmaceutique: 10%

Notons encore un secteur qui pointe de plus en plus le bout du nez: l’agriculture et sa consommation accrue de solutions numériques ou technologiques. Elle ferme encore la marche (ou presque) mais récolte malgré tout 6%. A un chouia des industries créatives.

Des profils financiers en progrès

Le Baromètre Start-ups de l’AdN fait par ailleurs état d’une augmentation du pourcentage de jeunes pousses qui peuvent s’appuyer sur un chiffre d’affaires un rien confortable: 13% d’entre elles ont désormais franchi la barre du million d’euros, alors qu’elles n’étaient encore que 3% a s’être hissées à ce niveau, voici 2 ans.

Malgré tout, le pourcentage de start-ups qui doivent se contenter d’un chiffre d’affaires modeste (inférieur à 100.000 euros) demeure non négligeable: 53%. Même s’il est en recul par rapport aux chiffres du précédent Baromètre (66%).

A noter que ce chiffre de 53% regroupe deux catégories de start-ups:

– celles qui réalisent un chiffre d’affaires inférieur à 100.00 euros: 31%

– et celles qui n’en réalisent pas encore pour cause de stade (encore trop) précoce: 22%.

AdN: “Plus d’une start-up sur deux a mis en oeuvre au moins un partenariat dans le cadre de ses activités, le plus souvent avec une autre entreprise (38%), une université (27%) ou un centre de recherche (22%).” Chiffres stables par rapport à 2018.

Augmentation aussi du côté de la masse d’emplois que représentent ces start-ups numériques wallonnes (emplois directs, consignés dans les payrolls, ou sous-traités vers des indépendants). “Augmentation non négligeable”, insiste-t-on à l’AdN.

Le score varie sensiblement selon le type de calcul effectué mais reflète bel et bien une progression.

Pour ses calculs, l’AdN a demandé aux start-ups d’annoncer leurs chiffres par tranche de 5 unités. Le calcul a donc été fait selon deux métriques: en partant d’une estimation basse (l’AdN ne retient par exemple que le chiffre de 5 personnes pour la tranche 5-10 employés) et en partant de l’estimation haute (10 personnes dans cette même tranche).

Ce qui donne une masse d’emplois de 4.950 unités (dont 2.800 équivalents temps plein sur payroll) ou de 6.475 emplois (4.100 sur payroll).

Pour cette estimation haute, pour éviter de tronquer l’image, l’AdN a plafonné le nombre d’employés à 50. Histoire donc de ne pas obtenir un total peu représentatif de la réalité en incluant les chiffres exceptionnels de quelques… exceptions (Odoo, avec ses plus de 1.000 personnes, est l’exemple-type, même si on ne peut que se demander pourquoi cette société figure encore dans les statistiques “start-up” de l’AdN. Un “particularisme” qui touche à l’anomalie, l’AdN estimant que, dans son cas, ce n’est pas sa date de création mais la date à laquelle la société a changé de modèle économique…).

{kind=link}

Quoi qu’il en soit, le mode de calcul de l’AdN montre bel et bien une progression, puisque les chiffres comparés de 2018 et de 2020 sont les suivants:

– estimation basse: 3.500 en 2018 ; 4.950 en 2020

– estimation haute 4.000 en 2018 ; 6.475 en 2020.

Par contre, l’Agence n’a pas poussé l’analyse jusqu’à déterminer quels profils ont davantage été recrutés en 2019 et 2020. “Mais ce que les start-ups interrogées nous ont indiqué, c’est qu’à l’avenir, leurs recrutements feront en général plus de place à des profils business et commercial que technologique (développeur, ingénieur).

Il faut sans doute y voir le passage d’un cap. Ayant assuré la création de produits et leur maturité technologique, ces jeunes pousses désirent désormais mettre davantage le paquet sur les ventes…” A l’heure actuelle, 62% des profils demeurent des informaticiens (développeurs, ingénieurs, programmeurs…).

2020, année creuse

Peu de nouvelles créations de start-ups, en 2020, par comparaison avec les années antérieures. En tout cas, pas qui aient été repérées par les équipes de l’AdN. Au compteur 2020? 20 naissances.

En 2016, année que l’on peut qualifier d’année-record (boostée par exemple par le pic d’appui politique, le lancement du fonds W.IN.G), le score avait été de 70 nouvelles créations

Répartition de la concentration des start-ups par province:

– Brabant wallon: 40% (un très léger recul par rapport aux 42% d’il y a deux ans)

– Liège: 24% (petit recul similaire à celui du Brabant wallon)

– Hainaut: 24% (en progression de deux points)

– Namur: 11% (en progression sensible par rapport aux 7% de 2018)

– Luxembourg: 3% (chiffre stable).

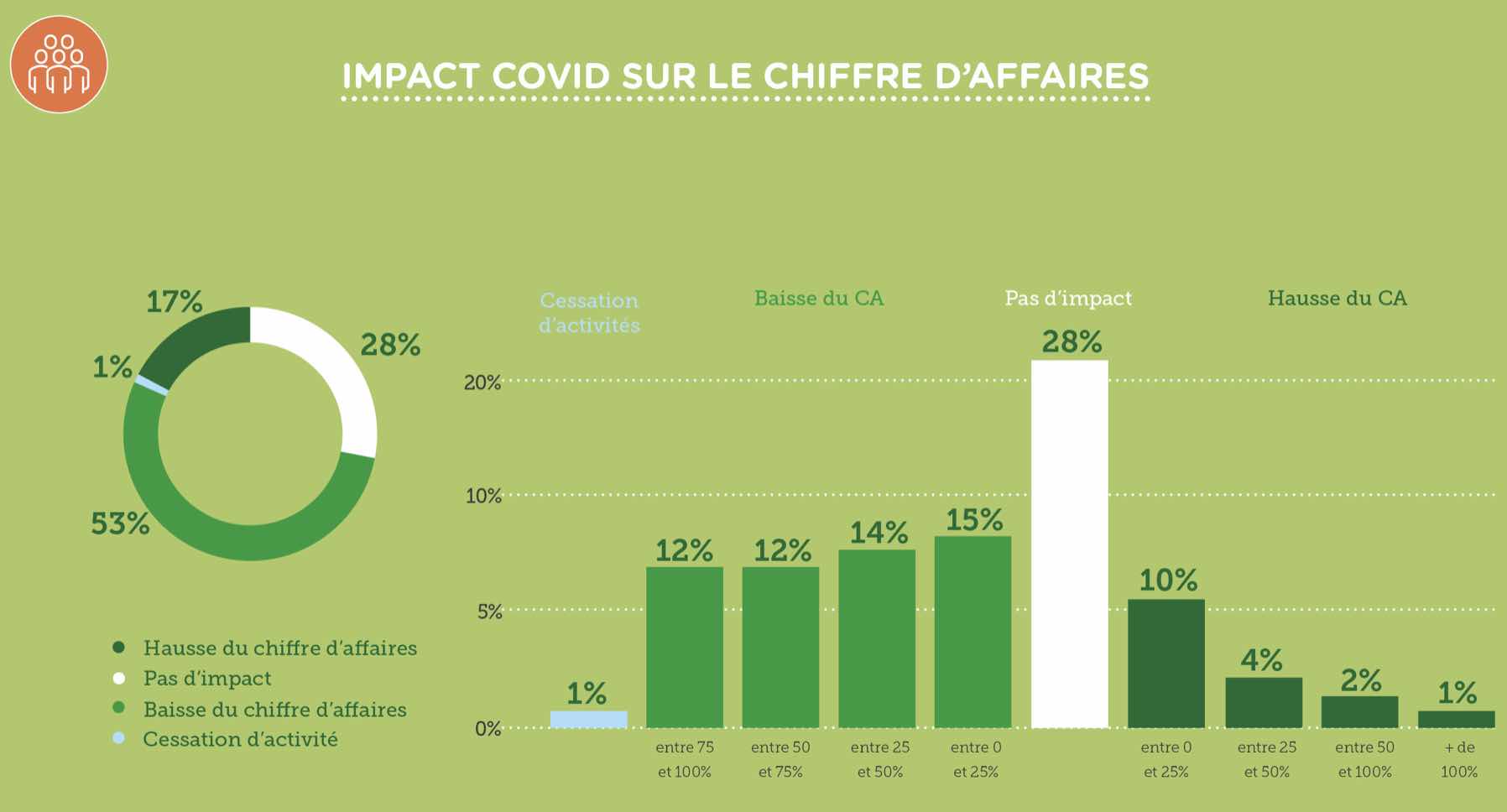

Dans l’ensemble, côté chiffres financiers, l’AdN hésite, voire refuse, de se prononcer sur un “effet Covid”. Les indicateurs sont en effet quelque peu contradictoires.

“Certaines start-ups ont bien entendu essuyé le contre-coup de la crise, et elles sont nombreuses. D’autres par contre ont pu en tirer profit. Toutefois, globalement, les effets négatifs sont proportionnellement plus importants que les effets positifs. Il faudra encore attendre quelques mois pour tirer un véritable bilan”, estime André Blavier.

De même, il faudra se donner un peu de temps pour déterminer dans quelle mesure la crise sanitaire et ses conséquences auront influé sur le taux de création – et de disparition – de jeunes pousses. Côté création, le “creux” de 2020 a-t-il été une exception ou, au contraire, la confirmation d’un tassement qui s’est produit avec le “pic” de 2016? La période de réflexion que la crise a imposée au marché – comme à chacun d’entre nous – aura-t-il un effet sur les thématiques, les modèles, les démarches choisies par les néo-entrepreneurs? L’avenir nous le dira…

{kind=link}

Pour découvrir l’ensemble des chiffres et analyses de l’AdN à propos de son “Baromètre 2020 des start-ups numériques et tech wallonnes”, consultez le site Digital Wallonia.

Méthodologie de l’enquête

Pour l’élaboration de son Baromètre Start-ups et l’analyse des chiffres, l’AdN s’est basée sur des données statistiques ou pré-existantes sur les 432 start-ups préalablement répertoriées et, pour certains éléments de son enquête, sur une enquête directe menée auprès d’une centaine de jeunes pousses.

Définition de “start-up” selon l’AdN: “jeune entreprise du numérique ou de la tech, active avec un produit commercialisé ou avec un nouveau business model depuis moins de 10 ans et qui ambitionne un fort taux de croissance ou proposent un modèle scalable”.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.