Nous l’avions évoqué dans notre premier article, publié hier, le consommateur belge attend encore beaucoup du monde de l’assurance en termes d’outils et de processus numériques.

{kind=link}

Le taux de satisfaction est même quelque peu inférieur à la moyenne mondiale. Mais il est d’autres critères sur lesquels le marché belge se distingue des autres. A commencer par le canal privilégié pour une interaction avec l’assureur et le type de relation que les clients ont et veulent préserver avec des intermédiaires, qu’il s’agisse d’agents ou de courtiers.

Le fait est que les Belges ne semblent pas privilégier un canal plutôt qu’un autre: interaction directe ou via intermédiaire, par téléphone ou Internet, via des applis… rien ne se détache réellement. Jan Verlinden, consultant spécialisée en assurances chez Capgemini, en conclut que le Belge recherche avant tout une “expérience omni-canal”. Un peu de tout. Du panaché. Et surtout pas le renvoi des courtiers aux oubliettes. A condition toutefois qu’ils enfourchent la vague du numérique pour des relations plus actives. “Ces intermédiaires demeurent importants parce qu’ils sont considérés comme des personnes de confiance et parce que le monde des assurances reste perçu comme étant complexe.”

Les Belges sont donc demandeurs de “relations plus actives” mais sans aller jusqu’aux extrêmes. Il est en effet une autre caractéristique qui distingue le client belge de ses homologues étrangers: il n’est pas très demandeur d’offre personnalisée proactive. Quel que soit son profil (voir schéma ci-contre) ILLU, le Belge est clairement en retrait par rapport au peloton. “Cela s’explique sans doute par la nature des marchés”, estime Jan Verlinden. “En Belgique, le principe est celui de la reconduction tacite des polices d’assurance, d’année en année. Au Royaume-Uni, par contre, les assurances automobile et incendie doivent être rachetées chaque année. Ce qui donne lieu à du démarchage systématique.

Par ailleurs, les pays anglo-saxons et de la zone Asie-Pacifique sont plus portés à la proactivité.”

Objectif: personnalisation

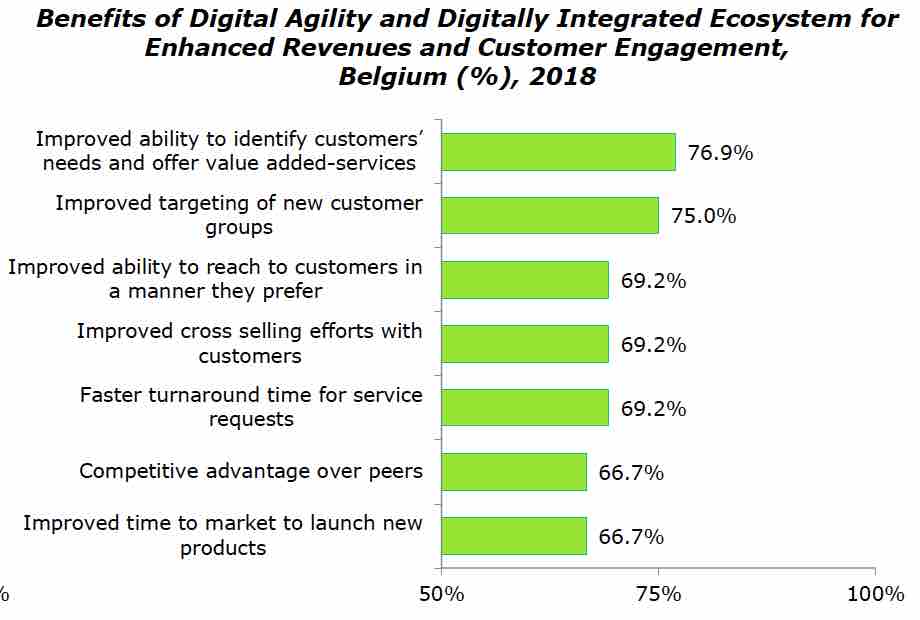

La personnalisation de la relation et du “trajet” assuré n’en apparaît pas moins comme l’une des priorités absolues des assureurs belges (priorité “moyenne à haute” pour 84,7% des réponses – pour rappel, 10 organismes assureurs ont été interrogés en Belgique pour les besoins de l’étude. A quasi égalité avec la nécessite de couvrir de nouveaux risques à l’aide de données historiques.

Source: “World Insurance Report 2018” – Capgemini / Efma

{kind=link}

Qu’est-ce qui pousse les assureurs vers davantage d’“agilité numérique”?

Le premier facteur de “motivation” est la pression exercée par les clients. Il est considéré comme le paramètre essentiel (de 90 à 100% des réponses), que l’on parle d’assurance IARD, d’assurance-vie ou d’assurance-santé. Il arrive très largement en tête par rapport à d’autres paramètres tels que:

- la pression sur les marges et la nécessité d’améliorer l’efficience (de 28 à 40% des réponses selon le type d’assurance)

- l’émergence de nouveaux modèles économiques (18 à 28% des réponses)

- l’évolution de la dynamique du marché (de 18 à 20% et… 0% – c’est-à-dire aucun impact – en assurance-santé, un pourcentage largement motivé par le type de couverture dont bénéficient les Belges via la sécurité sociale)

- l’augmentation des volumes de données générées et gérées en temps réel (de 36 à 57%)

- l’arrivée de nouvelles technologies “disruptives” (27 à 30%)

- l’évolution de la nature des risques (9 à 14%).

{kind=link}

Autre facteur qui, tôt ou tard, interviendra: la montée en puissance (ou en nombre) des insurtech, avec leurs arguments d’innovation technologique, de flexibilité stratégique, d’efficience financière (puisqu’ils ne sont pas grevés par l’héritage historique) et le “tout au cloud” en 24×7. A condition bien entendu que ces insurtech se plient à certaines contraintes et proposent des solutions qui tiennent compte des dispositions légales (notamment en matière de vie privée).

“Pratiquement tous les assureurs sont engagés dans des projets ou une collaboration avec des insurtech – même si tout le monde reste très discret”, déclare Jan Verlinden. “Ils en sont au moins au stade de l’expérimentation, parfois même au stade du déploiement.”

Principaux défis à relever par les assureurs traditionnels? Ils sont classiques: culture de l’innovation et ressources (humaines).

Les nouvelles technologies “dans le vent”

L’attention des assureurs, en faveur de l’adoption de telle ou telle technologie ou support numérique, varie sensiblement selon le type d’assurances concernées.

Ainsi, le thème de la “télématique” est nettement plus en vogue auprès des assureurs IARD alors que du côté assurance-vie et assurance-santé, on prête un tantinet plus d’attention aux réseaux sociaux. “Mais on n’en est encore qu’au stade de l’exploration conceptuelle.”

A quand une généralisation de concepts de collecte intensive de données pour une adaptation des assurances?

{kind=link}

Que recouvre exactement le concept de “télématique” dans l’étude Capgemini? Il s’agit tout aussi bien de collecte automatique de données via les petites boîtes noires placées dans les voitures pour enregistrer le comportement de conduite que le recours à des dispositifs connectés portables (bracelets de suivi d’activité physique, montres connectées, capteurs divers…). “Quelques projets-pilote ont été menés avec des wearables mais sans grand succès. De même, côté boîtiers automobiles, on en est encore au stade de la conceptualisation. Contrairement à ce qui se fait dans certains pays, comme aux Pays-Bas où le prix du leasing peut être en partie déterminé par le mode de conduite…”

Conséquence logique et immédiate: les assureurs belges sont quelque peu en retard en termes d’analyse des données collectées – mais ils sont par contre un peu plus friands d’intelligence artificielle que leurs collègues !

Les sous-segments les plus avancés sont, à cet égard, les assurances IARD pour le recours à l’analytique comportemental pour mieux comprendre les données “temps réel” de l’assuré au niveau individuel.

Il est un domaine où les assureurs belges ont davantage investi que leurs homologues. Et cela concerne la “robotisation” des processus. Autrement dit, l’instauration de processus automatisés de collecte et transfert (conversion) de données entre le back-end (toujours très empreint de mécanismes datant du mainframe) et le front-end, où les acteurs ont nettement plus investis. “L’automatisation des flux, l’aménagement d’une passerelle, était la seule manière d’utiliser le front-end moderne.”

Par contre, la technologie blockchain demeure encore un terrain sur lequel les assureurs ne s’aventurent pas bille en tête. “En Belgique, nous ne sommes ni en avance, ni en retard. La technologie est généralement considérée comme très intéressante mais les assureurs ne savent pas encore très bien comment l’utiliser dans leurs modèles économiques.

La technologie se prête en principe à des échanges sécurisés entre partenaires, par exemple – en B2B – entre assureurs et réassureurs, mais on en est encore au stade de la réflexion conceptuelle. Une expérience menée en Italie pourrait éventuellement donner des idées à Portima pour des échanges entre assureurs et courtiers…”

Le rapport “World Insurance Report 2018” peut être téléchargé via ce lien.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.