Les assureurs, comme toutes les autres professions, sont poussés dans le dos par les exigences croissantes de leurs clients, désireux d’interactions et d’offre de services plus efficientes, et, dans le même temps, par des considérations d’ordre purement économique (rentabilité) et l’émergence de nouveaux concurrents – qu’ils portent une casquette “big tech” (les GAFA, par exemple) ou “fintech/assurtech”.

{kind=link}

Capgemini a récemment dévoilé les résultats d’une étude internationale (marché belge compris), effectuée en collaboration avec Efma (association internationale réunissant sociétés d’assurance et institutions bancaires). Objectif de ce “World Insurance Report 2018” (voir note de bas de page): identifier les principaux défis et attentes des clients ainsi que les menaces et futures concurrences potentielles ; évaluer l’aptitude des assureurs à se montrer “agiles” ; et s’attarder sur les réflexions, ou actions en cours, en termes de modèle opérationnel.

Parmi les éléments-clé épinglés par l’étude:

- un retard d’image et de dynamisme pro-transformation numérique par rapport au secteur-frère de la banque

- la menace de grands acteurs disrupteurs – à commencer par Google, Amazon ou encore Apple

- la perspective de prendre en considération, voir de s’allier, avec des fintech/insurtech

- une adoption prudente (en tout cas côté européen) des nouvelles technologies

- un marché belge qui est loin d’être toujours à l’unisson des tendances internationales (européennes comprises).

Voyons tout cela par le menu…

Les GAFA (et consorts?) en embuscade

“Ils” ne sont pas encore très présents. Ont tout juste placé quelques banderilles. Fait mine de s’intéresser au gâteau des assurances. Mais leurs intentions apparaissent comme étant de plus en plus évidentes, estiment les auteurs du rapport.

Quelques initiatives ont d’ailleurs déjà vu le jour. Au Royaume-Uni, Amazon propose Amazon Protect, une assurance (utilisation et dégâts imputables au fournisseur) sur tous les équipements électroniques achetés via le site d’Amazon UK.

Google, pour sa part, s’intéresse de près – on le sait – au domaine de la santé. “Voyez par exemple le projet Verily Life Sciences, orienté big data, analyse épidémiologique, etc. La santé et, en particulier, l’assurance-santé aux Etats-Unis est un énorme sujet d’intérêt pour Google. Il est évident qu’ils vont miser sur le potentiel insurtech américain”, estime Jan Verlinden, consultant chez Capgemini.

Verily Life Sciences annonce d’ailleurs déjà la couleur, même si c’est encore en termes couverts, en termes d’ambitions comme assureur: “Our mission is to make the world’s health data useful so that people enjoy healthier lives. Verily is developing tools to collect and organize health data, then creating interventions and platforms that put insights derived from that health data to use for more holistic care management.”

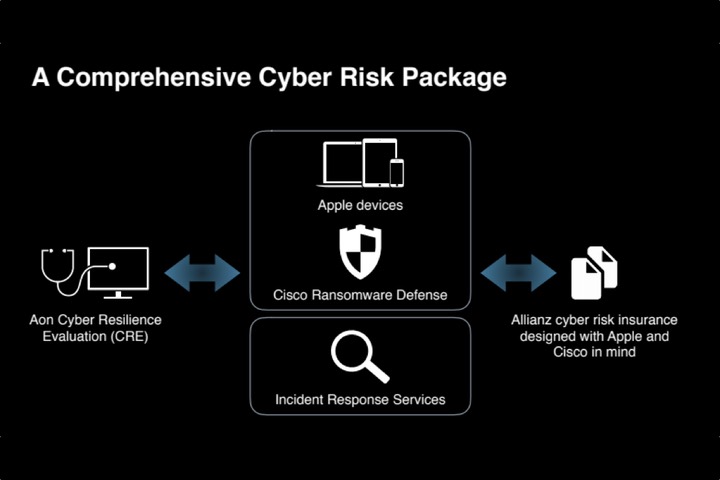

Quid d’Apple? En février de cette année, la Big Pomme a annoncé un accord avec Cisco, Aon et Allianz, portant sur l’offre d’une couverture contre les cyber-risques (maliciels, rançongiciels…). Cible: les entreprises.

{kind=link}

Comment les assureurs réagissent-ils vis-à-vis de cette menace? “Tous les assureurs belges suivent de près cette évolution”, déclare Jan Verlinden. “Ils savent qu’une fois que ces “big tech” auront pris pied sur le marché, il sera trop tard pour réagir. Il leur faut donc faire preuve de proactivité.” En mode défense et résistance ou alliance (potentielle)? “Au niveau international, ils sont plutôt dans un mode alliance.”

Jan Verlinden prend l’exemple d’Allianz qui est le partenaire assureur d’Uber, pour tous les véhicules qui bénéficient d’une couverture assurance.

Anirban Bose (Capgemini): “Les assureurs, par nature évaluateurs de risques, doivent de toute urgence prendre conscience des risques concurrentiels qui viennent de leur propre secteur pour évoluer et assurer leur survie.”

Pour le reste, les assureurs belges estimeraient avoir encore du temps avant de prendre réellement position: “la Belgique est un petit pays. L’évolution [lisez: la pénétration des big techs et les éventuelles alliances] s’effectuera d’abord dans les pays importants, tels que le Royaume-Uni et les Etats-Unis qui sont en outre plus ouverts à une offre d’assurance par les GAFA…”

Et les clients?

Là, l’étonnement est de rigueur. Dans de très nombreux pays, en ce compris chez nous, une frange non négligeable de consommateurs se disent ouverts à l’idée de prendre une ou plusieurs assurances auprès des “big tech”.

Moyenne internationale des personnes (toutes catégories et tous groupes d’âge confondus) se disant prêtes à s’assurer (pour divers types d’assurance) auprès de ces “disrupteurs technologiques”? 29,5%. Soit une progression de 12 points en l’espace de trois ans.

La progression est généralisée (x2 aux Etats-Unis, un bon x2 en Europe). Seul léger tassement en Amérique du Sud mais pas moins de 50% des personnes interrogées s’étaient déjà dites intéressées voici trois ans.

En Belgique, la progression est encore plus nette. Ils n’étaient que 5,6% à être prêts à sauter le pas en 2005. Ils sont désormais… 14,2%.

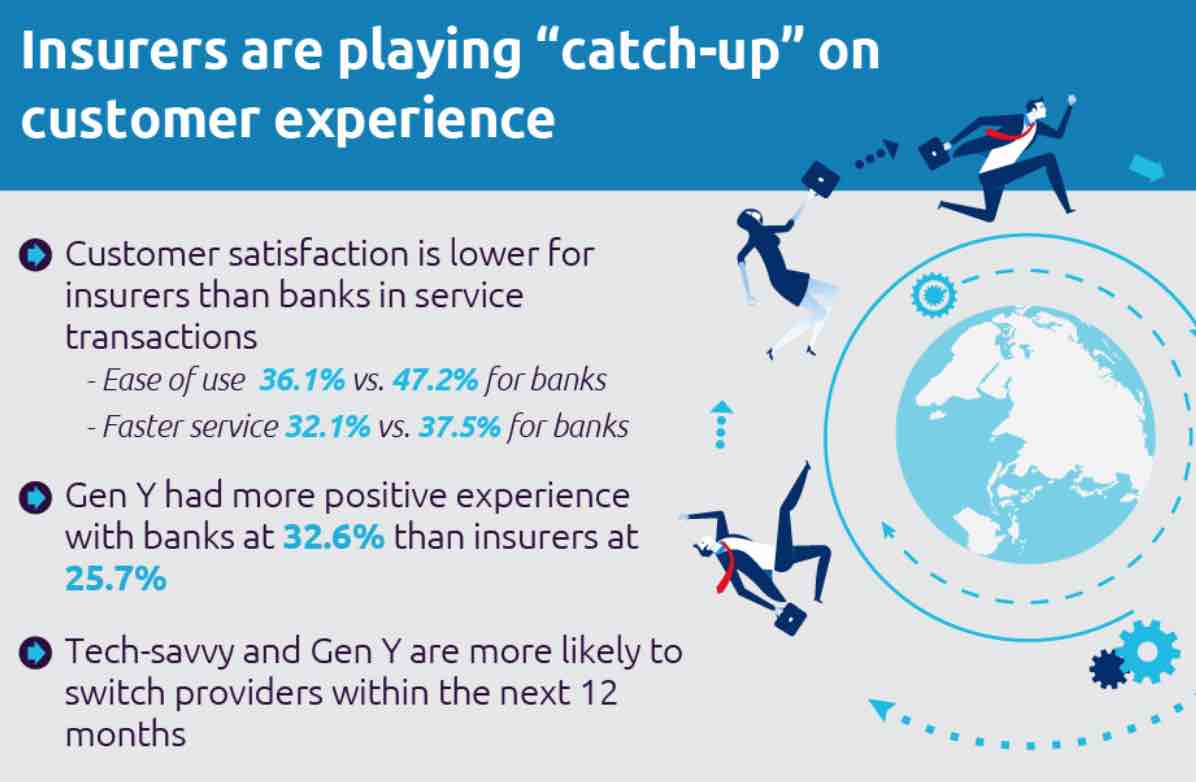

Gen Y et technophiles pas convaincus…

Tous pays confondus, on ne dénombre que 25,7% des jeunes (Génération Y, tranche d’âge: 18-34 ans) qui se disent satisfaits du type de relations qu’ils ont avec leur assureur. La situation n’est guère différente – mais toutefois légèrement moins bonne – en Belgique. Score: 20,6% des Gen Y belges seulement parlent d’“expérience positive”.

La moyenne, toutes catégories d’âge confondues, est par contre plus élevée: 32,8% au niveau international, 30,6% en Belgique.

… pas (encore convaincus) mais demandeurs

La “Gen Y” et les clients technophiles sont très nombreux (resp. 38% et 46%) à se dire désireux de recevoir des offres d’assurance personnalisée, de manière proactive, par le biais d’un éventail de canaux.

Mais les jeunes sont loin d’être les seuls à être demandeurs. Les plus de 35 ans ont, eux aussi, d’importantes attentes en termes de solutions numériques.

Où le secteur des assurances pêche-t-il notamment par manque de dynamisme ou de proactivité dans l’offre de solutions? Les applis mobiles sont encore loin d’être autant monnaie courante que du côté des banques alors qu’elles sont largement considérées comme un canal adéquat (35% des Gen Y et technophiles belges sont demandeurs).

{kind=link}

Parmi les paramètres qui déçoivent le plus les consommateurs belges (toutes catégories d’âge ou d’attrait numérique confondues)? L’intégration avec les réseaux sociaux (seulement 10,8% de satisfaits) ; le manque d’applis mobiles (taux de satisfaction: 14%) ; l’existence d’offres personnalisées (27,2%).

A suivre demain: quelques conclusions de l’étude de Capgemini portant plus spécifiquement sur la situation du marché belge des assurances face aux défis numériques. Il y sera notamment question d’intelligence artificielle, d’omni-canal, de blockchain…

___________________________________

Méthodologie

Le “World Insurance Report 2018” est le fruit d’une étude menée dans 20 pays auprès de 130 responsables et décideurs de compagnies d’assurance et auprès de quelque 10.500 clients.

10 assureurs opérant sur le marché belge ont été interrogés.

Liste des pays: Allemagne, Australie, Belgique, Brésil, Canada, Chine, Espagne, Etats-Unis, France, Hong Kong, Inde, Italie, Japon, Mexique, Norvège, Pays-Bas, Royaume-Uni, Singapour, Suède, Suisse.

Le rapport “World Insurance Report 2018” peut être téléchargé via ce lien. [ Retour au texte ]

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.