MyMicroInvest a choisi comme terrain d’action l’equity-based crowdfunding, autrement dit des apports d’argent donnant droit à des participations au capital.

{kind=link}

La société se distingue à plus d’un titre. C’est la seule, en Belgique, à avoir décroché l’autorisation auprès de la FSMA (Financial Services and Markets Authority) l’autorisation d’émettre des prospectus réglementés (1), de quoi autoriser des mises de fonds au-delà de 100.000 euros par an. Le mécanisme d’apport de fonds se fait en duo entre des investisseurs lambda et des professionnels. Et, troisième particularité, le processus d’appel à financement ne démarre qu’après que la communauté des internautes ait donné son avis sur les projets candidats.

Co-investissement et co-sélection

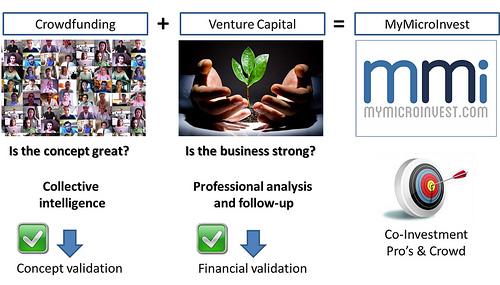

Via MyMicroInvest, les fonds qui financent les projets proviennent en parallèle de crowdfunders et de professionnels (business angels, capital-risqueurs, fonds d’investissement) (2). L’originalité de la démarche de MyMicroInvest vient du fait qu’elle fait intervenir et interagir deux “populations” qui, de prime abord, n’ont guère de choses et d’intérêts en commun. “C’est la communauté des internautes qui valide le concept que propose un porteur de projet en quête de crowdfunding”, explique Guillaume Desclée, co-fondateur et porte-parole de MyMicroInvest. “On fait donc jouer, à ce stade, le concept d’intelligence collective”.

Ce qu’on appelle aussi le crowdsourcing: la “foule” vote en faveur des projets qui se présentent. Les porteurs de projets lui demandent en fait si elle “adhère au concept”. Seuls ceux qui sont adoubés peuvent passer au stade suivant de l’appel aux fonds – s’ils le désirent. C’est aussi le moyen pour des entrepreneurs de simplement “prendre la température” du marché, de voir si leur idée peut susciter de l’intérêt, attirer des acheteurs potentiels. Certains n’iront pas plus loin, utilisant sciemment MyMicroInvest comme une caisse de résonance.

Guillaume Desclée, MyMicroInvest: “La foule valide les concepts; les professionnels valident le marché.”

Pour ceux qui recherchent réellement un financement, une fois qu’un projet a été jugé valable par un nombre suffisant de votants, l’analyse financière par les professionnels peut commencer.

A partir de là, le grand public investit aux mêmes conditions que les pro. Il obtient donc le même rendement.

Guillaume Desclée: “L’objectif est de rapprocher l’épargne des particuliers du moteur de l’économie que sont les entreprises. L’épargnant a intérêt à ce que l’equity-based crowdfunding se développe parce que ce mode de financement a nettement plus d’impact sur l’économie que le modèle donation.”

{kind=link}

Cette dualité foule/professionnels se veut aussi, d’après les responsables de MyMicroInvest, un rempart contre un possible danger: “le crowdfunding est loin d’être la seule source de financement possible. Le risque est qu’il devienne ou soit perçu comme le recours pour tous les projets qui n’ont pas pu obtenir de l’argent ailleurs. Si tel était le cas, le grand public qui, souvent, verse de l’argent sur un coup de coeur risquerait d’être déçu par des projets qui ne donnent rien.”

On l’a vu plus haut, ce principe du co-financement (particuliers/professionnels) n’est pas une obligation. En finale, le porteur de projet peut par exemple décider d’en appeler uniquement à des professionnels mais en cas de co-financement, la règle veut que les professionnels (aussi appelés “investisseurs de référence”) injectent au minimum 50% de la somme totale, avec un plafond de 80%.

“C’est essentiel pour qu’ils s’engagent réellement à fond dans le projet et assument les risques tout autant que les investisseurs individuels. Ils ne doivent pas s’endormir sur leur investissement mais veiller à une gestion optimale afin de rendre la sortie du capital la plus efficace possible.” Pour eux comme pour les particuliers.

Si le projet ne parvient pas à réunir au minimum 20% de la somme auprès des internautes, l’opération conjointe ne se fait pas et ceux qui avaient déjà versé de l’argent sont remboursés.

Co-gestion

Si les investisseurs individuels bénéficient des mêmes conditions financières que les investisseurs professionnels, ils doivent également s’en référer à ces derniers pour se retirer éventuellement du capital. C’est l’investisseur “de référence” – à savoir, le professionnel qui a procédé à l’analyse financière initiale (due diligence) – qui donne le ton et décide du moment où les actions seront cédées.

L’équipe de MyMicroInvest. De g. à dr.: Guillaume Desclée, Thibaut de Briey, Olivier de Duve, Charles-Albert de Radzitzky, Roland Nobels, Gilles van der Meerschen

{kind=link}

Un particulier a toutefois la possibilité de céder ses parts à un autre investisseur individuel, à condition d’en prévenir MyMicroInvest.

Si les investisseurs individuels obtiennent un titre, émis par MyMicroInvest Finance s.a., lorsqu’ils investissent dans un projet, ils ne sont pas pour autant représentés et n’ont pas voix au chapitre à titre personnel. Toutes leurs mises et titres sont regroupés dans une structure unique, représentée par MyMicroInvest Finance. Une seule personne les représente dès lors au conseil d’administration et vote pour eux à l’assemblée générale.

“Il vaut mieux tout regrouper en une seule voix que de risquer la dispersion, sans impact pour l’individu. Tout le monde ne sera pas forcément satisfait des décisions qui sont prises”, admet Guillaume Desclée, “mais aucune offre ne satisfait jamais tout le monde. C’est le modèle le plus consensuel qu’on a pu trouver. Tout le monde, en finale, s’y retrouve.”

C’est donc là un mécanisme volontairement choisi à la fois pour défendre “utilement” les intérêts des petits porteurs (par un interlocuteur professionnel, sans dispersion d’intérêts) et pour éviter que l’entreprise financée se retrouve avec une kyrielle de micro-investisseurs difficilement gérables. Par ailleurs, ajoute Guillaume Desclée, “les business angels et capital-risqueurs hésitent souvent à investir dans une société où il y a déjà des centaines d’investisseurs. Cela les fait fuir parce qu’ils estiment alors la situation compliquée à gérer…”

Moins c’est mieux

MyMicroInvest accepte des apports de fonds individuels dès 50 euros et fixe la limite supérieure à 10.000 euros. Non pas pour des raisons légales mais plutôt parce que la plate-forme “veut qu’un maximum de crowdfunders s’impliquent. Il vaut mieux 100 personnes injectant 1.000 euros chacune que 10 investisseurs apportant 10.000 euros. C’est en effet le degré d’activité de la communauté [d’investisseurs] qui impulse le développement. Par ailleurs, un bon projet n’a pas besoin de passer par du crowdfunding: il peut aisément récolter de l’argent, ailleurs [lisez: auprès des seuls professionnels]”.

MyMicroInvest en quelques chiffres

(1) Le prospectus, exigé en cas d’appel public à l’épargne dépassant la limite de 99.999 euros sur une période d’un an, est similaire à celui que doit fournir toute société qui opère une entrée en Bourse. Il s’agit d’un document qui “vise à informer les investisseurs potentiels sur les différents aspects de l’offre (financiers, stratégiques, etc.) en contraignant l’émetteur à communiquer les informations qui sont nécessaires à une prise de décision en connaissance de cause, et ce, d’une manière qui soit facile à analyser et à comprendre.”

On doit donc y retrouver des informations sur l’émetteur, le projet, les risques qu’il implique, “le patrimoine, la situation financière, les résultats et les perspectives de l’émetteur et du garant éventuel, ainsi que les droits attachés à ces instruments…” Le prospectus a une durée de validité limitée dans le temps (12 mois) et doit être approuvé par la FSMA, préalable obligé à toute émission de titres.

MyMicroInvest a “industrialisé” le processus de création de prospectus, proposant un modèle de base dont le porteur de projet peut se contenter de remplir les cases standard. Le coût de réalisation “a ainsi été divisé par 10 et le processus ne prend pas plus d’une semaine.” [ retour au texte ]

(2) Parmi ces fonds, figure par exemple Inventures, véhicule d’investissement de MyMicroInvest créé par Bruno Colmant et José Zurstrassen. C’est par lui que passent les investissements dans les projets à but sociétal qui s’adressent à la plate-fome de crowdfunding.

Découvrez-nous sur Facebook

Suivez-nous sur Twitter

Retrouvez-nous sur LinkedIn

Régional-IT est affilié au portail d’infos Tribu Médias.